文(wén)|招商宏观(guān)张(zhāng)静静(jìng)团队

核心观点(diǎn)

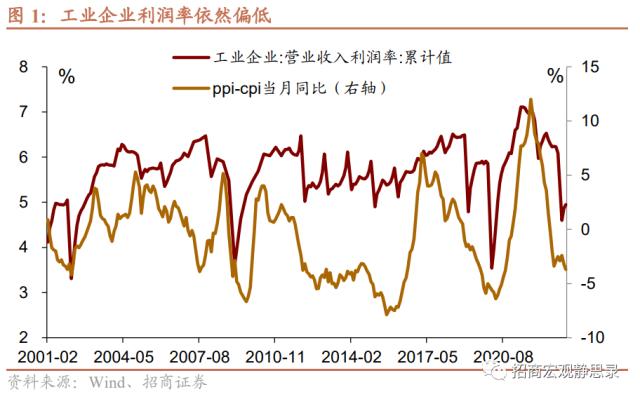

事件:2023年5月27日(rì),国家(jiā)统计(jì)局发布(bù)4月全国规模(mó)以上工业(yè)企业绩(jì)效数(shù)据。4月份,规模以上工业(yè)企业(yè)营业收入累计同比增(zēng)长(zhǎng)0.5%;规模以上工业企(qǐ)业利(lì)润累计(jì)同比增速为-20.6%(1-3月为-21.4%)。

4月份,营业利润累计(jì)同比增速降幅小幅收窄,但(dàn)依然处于探底(dǐ)爬坡过程中(zhōng)。从决定企业利润的量、价(jià)、成本三(sān)因(yīn)素框架(jià)看(kàn),我们认(rèn)为,此轮工业企(qǐ)业利润增(zēng)速由正转负的(de)原因主要源(yuán)于PPI下(xià)行,但(dàn)本轮工业企业(yè)利润累计增速(sù)的下探(tàn)幅度之(zhī)深(shēn)和持续时间(jiān)之长(zhǎng)是PPI下行和其他多种因素叠加导致的(de):(1)PPI下行加速工业企业利润由正转(zhuǎn)负;(2)主动去(qù)库(kù)存时间(jiān)偏(piān)长(zhǎng)以(yǐ)及费用(yòng)率偏高严重制约工业(yè)企(qǐ)业利润爬坡速度 。

从详(xiáng)细(xì)拆(chāi)解(jiě)数据看:1)与(yǔ)去年(nián)同(tóng)期相比,工(gōng)业企业经营(yíng)绩(jì)效(xiào)的(de)增长(zhǎng)压(yā)力依然较(jiào)大,与3月份相比(bǐ),产(chǎn)成品存货周转(zhuǎn)天数和应收(shōu)账款平均回收(shōu)期进(jìn)一步(bù)增加。2)分所(suǒ)有(yǒu)制类(lèi)型来看,外商及港(gǎng)澳台商和(hé)私营企业利(lì)润(rùn)累计同比降(jiàng)幅(fú)出现收窄,国(guó)有工(gōng)业(yè)企业和(hé)股(gǔ)份制企业利(lì)润累计同比降幅进(jìn)一(yī)步扩大(dà)。3)上(shàng)游采选业中非金属矿(kuàng)采选、有(yǒu)色金属矿(kuàng)采选的(de)利润(rùn)增速表现(xiàn)较好,石油和天然气开采(cǎi)等(děng)其他行业的利润增速(sù)降幅依然(rán)较大;中游(yóu)原材料加工业和装备制(zhì)造业的利润增速(sù)出现明(míng)显(xiǎn)分化,中游原(yuán)材料加工业的利润(rùn)增速均(jūn)为(wèi)负(fù),是(shì)整体工业企(qǐ)业利润(rùn)增(zēng)速的主要(yào)拖累,中游装备制(zhì)造业(yè)利润增速回升幅(fú)度较(jiào)大(dà),成为整(zhěng)体工业(yè)企业(yè)利(lì)润增(zēng)速的主要(yào)拉动项。在价(jià)格(gé)水平、内部需求、外(wài)部需求(qiú)同时走弱的情况下,下游行业内部的(de)利润增速反弹(dàn)乏力 。

总体而言,与上个月相比(bǐ),4月份(fèn)公布的工业企(qǐ)业利润(rùn)数据已表现出明显的探(tàn)底爬(pá)坡信号:一,营业利(lì)润(rùn)累计增速爬(pá)升的行业(yè)进一步增多;二,营业收入增速由负转(zhuǎn)正,营业利润增速降(jiàng)幅(fú)收(shōu)窄。

往后看(kàn),中游装(zhuāng)备制造业(yè)有望继续成(chéng)为(wèi)拉动工业企(qǐ)业利润(rùn)增速(sù)回升的主要拉(lā)动力。按当月利润增速计算(suàn),4月份表现较好的行(xíng)业(yè)主要有:汽车(chē)制造、 铁路、船舶、航空航天和其他运输(shū)设备制造业 、通用设备(bèi)制造业、电气机械(xiè)及器材制造业、仪器仪表制造业、文(wén)教、工美、体育(yù)和(hé)娱(yú)乐(lè)用(yòng)品制造业、橡胶和塑料制品业、电(diàn)力(lì)、热(rè)力(lì)、燃气(qì)及水的生产(chǎn)和供应业电力 。

正文

核心(xīn)观点:

总(zǒng)体来(lái)看:

4月份,营业利润累(lèi)计同比(bǐ)增速降幅(fú)小幅收窄,但依然处(chù)于(yú)探底爬坡过程中。从决定企业利润的(de)量、价(jià)、成本三因素框架看,我们认为,此轮工业(yè)企业利润增速(sù)由正转(zhuǎn)负(fù)的原因主要(yào)源于PPI下行,但本(běn)轮(lún)工业企业利润累计增速的(de)下探幅度之深和(hé)持(chí)续时间之长(zhǎng)是PPI下行和其他多种因素叠加导致(zhì)的:(1)PPI下行(xíng)加速工(gōng)业企业利润由(yóu)正转负对角线相等的四边形是什么四边形,对角线相等的平行四边形是什么;(2)主动去库存(cún)时间偏长(zhǎng)以(yǐ)及费用率偏高严(yán)重制约工(gōng)业企业利润爬(pá)坡(pō)速(sù)度。

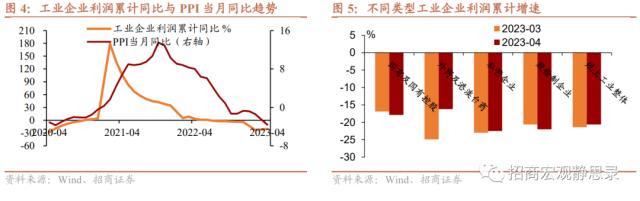

与上个月相(xiāng)比,39个主要细分行业中,有26个(gè)行业(yè)的营业(yè)利润(rùn)累计增(zēng)速出现回(huí)升(shēng),其他13个行(xíng)业的营业利(lì)润累(lèi)计增速均出现回落,其(qí)中回落幅度(dù)较大的行(xíng)业主(zhǔ)要是农副食品加工、煤炭开采和洗选、有色(sè)金属矿采(cǎi)选、造纸(zhǐ)及纸制(zhì)品(pǐn)、 纺织(zhī)服装(zhuāng)、服饰等行业,回(huí)升幅度较大的行业主要是机械和设(shè)备修(xiū)理、汽车(chē)制造(zào)、通用设备制造(zào)、橡胶(jiāo)和(hé)塑料制(zhì)品等行(xíng)业。

具(jù)体来看:

与去年(nián)同期相比,工(gōng)业企业经(jīng)营绩效(xiào)的(de)增(zēng)长压力依然较大,与3月份(fèn)相比,产成品存货周转天数和(hé)应(yīng)收账(zhàng)款平(píng)均回收期(qī)进一(yī)步增加(jiā)。

数据显(xiǎn)示(shì),规模以上(shàng)工业(yè)企业(yè)累计(jì)每百(bǎi)元营业收入中(zhōng)的成本为85.18元(3月为85.04元),同(tóng)比增(zēng)加0.88元(环比增加0.09元)。产成品存货周转天数为20.80天(tiān)(3月为20.60天),同比增(zēng)加1.80天(环比增(zēng)加0.14天(tiān));应收账款平均回(huí)收期(qī)为63.10天(3月为61.80天),同比增加8.60天(tiān)(环比(bǐ)增加(jiā)0.20天)。

分所(suǒ)有制类型来看(kàn),外(wài)商及港澳(ào)台商和(hé)私营企业利(lì)润(rùn)累计同比降幅出现收窄,国(guó)有工业企(qǐ)业和股份制企业利润累(lèi)计同比降幅进一步扩(kuò)大。

其中4月国有(yǒu)工业企(qǐ)业利润(rùn)累计同(tóng)比增长-17.9%(3月(yuè)-16.9%,去年同(tóng)期13.9%),外商及港(gǎng)澳台商利润(rùn)同比增长-16.2%(3月-24.9%,去年同期-16.2%),私营企业和股份(fèn)制(zhì)企业(yè)同比增(zēng)长(zhǎng)分(fēn)别为-22.5%(3月(yuè)-23%,去年同期-0.6%)和-22%(3月(yuè)-20.6%,去年同期10.7%)。

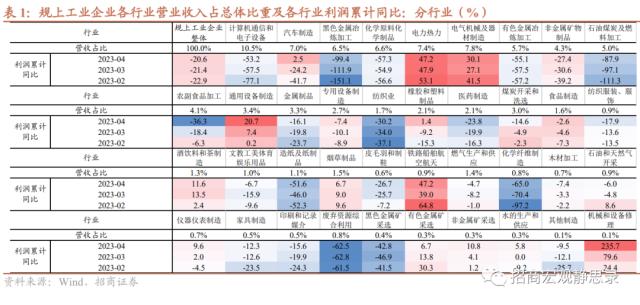

上游采选业中非金属矿(kuàng)采选(xuǎn)、有色金属矿采选的利润增速表现较好(hǎo),石油和天(tiān)然气开采等(děng)其他行业(yè)的利润(rùn)增速降幅依然(rán)较大。

数(shù)据显示,非金(jīn)属矿(kuàng)采(cǎi)选、有色金属矿采选(xuǎn)的(de)增速依然为正(zhèng),分别(bié)收录(lù)10.8%(3月4.1%)、6.7%(3月13.8%);石油和天然(rán)气(qì)开采(cǎi)、煤炭开(kāi)采和洗选、黑色金属矿采选业、废物资源综合利用的增速为负(fù),分别收录-6.0%(3月-4.8%)、-14.6%(3月(yuè)-4.9%)、-42.8%(3月-46.9%)和-62.5%(3月-62.8%)。

中游原(yuán)材料加工(gōng)业和装备制造业的利(lì)润增速(sù)出现明(míng)显分化。中游(yóu)原材料(liào)加工(gōng)业(yè)的利润增(zēng)速均为负,尽(jǐn)管与上个(gè)月相比(bǐ),利润增速跌(diē)幅普遍收窄,但依然是整(zhěng)体工业(yè)企业利润增速(sù)的主要拖累。中游装备(bèi)制(zhì)造(zào)业利润增速回(huí)升幅度较大(dà),成为(wèi)整体工业企业(yè)利(lì)润增速的主要拉动项。其中通用设备制造、铁路船舶航空航天、电气机(jī)械及(jí)器材制造(zào)、仪器仪表制(zhì)造增幅延(yán)续上个月亮眼趋(qū)势,得益于(yú)国(guó)内汽车销售量的提升和(hé)汽车(chē)产业链出口(kǒu)强劲,汽车制造业的利润增速降幅由负转(zhuǎn)正,此(cǐ)外叠加去年同期基数较(jiào)低,汽车制(zhì)造(zào)业(yè)当月(yuè)利润增(zēng)速高达20倍。

数据显示,化学原料化学制品跌(diē)幅扩大,分别收录-57.3%(3月(yuè)-54.9%);有(yǒu)色金属(shǔ)冶炼加工、专用设备制造(zào)、石油煤炭及燃料加工、非金属(shǔ)矿物制品、黑色金属(shǔ)冶炼加工、化学纤维制造、金(jīn)属制品、计算(suàn)机通信和电子(zi)设备跌幅(fú)收窄,分别收录-55.1%(3月-57.5%)、-7.4%(3月-10.1%)、-87.9%(3月-97.1%)、-27.4%(3月-30.6%)、-99.4%(3月-111.9%)、-65.0%(3月-70.4%)、-16.1%(3月-19.8%)和-53.2%(3月-57.5%);仪器(qì)仪表制造、通(tōng)用设备制造、铁路(lù)船舶航空航天、电气机械及器材制造增幅(fú)依旧为正,并且增速出现明(míng)显回升,分别录得9.6%(3月2.0%)、20.7%(3月7.4%)、47.2%(3月39.0%)和30.1%(3月(yuè)27.1%);值得一提的是,汽车(chē)制造增幅由负转正,录得2.5%(3月(yuè)-24.2%)。

在价格水平、内部需求(qiú)、外部需求同(tóng)时走弱的情况下,下游行(xíng)业内部的利润(rùn)增速反弹乏力,文教(jiào)工(gōng)美体育娱乐用品、食品制造(zào)、纺织业(yè)、家具制造等多个行业(yè)的(de)利润增速(sù)跌幅放缓(huǎn),但依(yī)然为负;农副(fù)食品加工(gōng)、纺(fǎng)织服装、服饰等多个行(xíng)业的利润跌幅继(jì)续扩(kuò)大(dà)。往后看,价格水平、内部需求(qiú)、外(wài)部(bù)需求转好速度较慢,这(zhè)也意味着下(xià)游行业的利润(rùn)增速(sù)向(xiàng)上爬(pá)坡的节奏大(dà)概(gài)率(lǜ)偏缓。

数据显(xiǎn)示,农副食品加工(gōng)、纺织服装、服饰(shì)、皮毛羽和(hé)制鞋、造纸及纸制品和医药制造跌(diē)幅扩大,分别录得-36.3%(3月-18.4%)、-17.9%(3月(yuè)-13.6%)、-26.7%(3月(yuè)-25.7%)、-51.6%(3月-46.0%)和-23.8%(3月-19.9%);文教工美体育娱(yú)乐用品、食(shí)品制造、纺织业、家具制造(zào)和印刷和记录媒介利(lì)润降幅放缓,但持续维持低(dī)位,分别(bié)录得-6.7%(3月-15.9%)、-2.6%(3月-4.6%)、-30.2%(3月(yuè)-34.0%)、-12.3%(3月-12.6%)和-15.6%(3月(yuè)-19.9%);橡胶和塑料制品增速由负转(zhuǎn)正,录得1.4%(3月-9.2%);烟草(cǎo)制品增速略(lüè)有回(huí)落,4月录得6.7%(3月9.0%);酒饮(yǐn)料和茶制造(zào)利润增速保持(chí对角线相等的四边形是什么四边形,对角线相等的平行四边形是什么)高位,4月为11.6%(3月13.5%)。

此(cǐ)外,公共事业(yè)中(zhōng)的机械和(hé)设(shè)备修理、电(diàn)力(lì)热力利润增速相对(duì)较(jiào)高,燃气生产(chǎn)和供应利润增速降幅收窄。其中机械和(hé)设备修理利润累计增速上升幅度(dù)较大,4月收录235.7%(前值为(wèi)79.6%),电力热力利润累计(jì)同比(bǐ)增速收(shōu)窄,但仍然保持高速增(zēng)长(zhǎng),4月收录47.2%(前值(zhí)为(wèi)47.9%),水(shuǐ)生产和供应增(zēng)幅略有上升(shēng),收录(lù)5.8%(前(qián)值为0.0%),燃气生产和供应(yīng)降幅(fú)收窄,收录(lù)-4.7%(前值(zhí)为-8.2%)。

总体而言,与上个月相比,4月(yuè)份公布的工业企(qǐ)业利(lì)润数据已表现出明显的(de)探底爬坡信号:一,营业利(lì)润累计增速爬(pá)升的行业进一步增(zēng)多;二(èr),营业收入增速由(yóu)负转正,营业利(lì)润增速降幅收窄。

往后看,中游装备制造业有(yǒu)望继续成为拉动工业企业利润增速回升(shēng)的(de)主(zhǔ)要拉动力。汽车制造、 铁路、船(chuán)舶(bó)、航空航(háng)天和(hé)其他运输(shū)设备制(zhì)造业 、通(tōng)用设备制造业、电气机(jī)械及器材制造业、仪器(qì)仪表制造业、文教、工美、体(tǐ)育和娱乐用(yòng)品制造业、橡(xiàng)胶和塑(sù)料制品(pǐn)业、电力、热(rè)力(lì)、燃气(qì)及水的生产和供应(yīng)业 。

风险提(tí)示:

内需恢(huī)复(fù)力(lì)度(dù)低(dī)于预期。

以(yǐ)上(shàng)内容来自于2023年5月27日(rì)的《中游装备制造(zào)业(yè)利(lì)润增速明显回升——2023年(nián)4月(yuè)工业企业利润分析》报告,报告作者张静静、张一平,联系人罗丹

未经允许不得转载:腾众软件科技有限公司 对角线相等的四边形是什么四边形,对角线相等的平行四边形是什么

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了